2020年买房最该注意的几个,速看!

2020-05-27 15:14

上周五的工作报告中,对房地产调控重申房住不炒、因城施策的基调。

房地产调控已取得成效,商场趋于平稳,这个过程中自然是有人欢欣有人忧。

对2020年仍有置业方案的朋友,特别是出资买房者,我在这里提出几点真挚主张:

01

买房最大的危险是什么?

首要,有必要知道的一个常识是:房子是流动性极差的财物。

它不像股票,你看到它跌了,还可以割肉止损。北京上海很多二手房,挂牌几个月,价格降了,也无人问津。

所以要记住, 价格跌落不是出资房子危险最大的当地。价格跌落还卖不出去,才是危险最大的当地。

预期才是财物价格走势的要害。假如商场对一个财物的预期变了,从团体看涨,到团体看跌,就可彻底反转。

流动性好的财物,这种反转会快一点,比方股票和大宗产品,在几周之内就可以彻底反转。流动性差的财物,如房子,可能要花个几年。

做出资,就需要为最坏的状况,预留必定空间。

再说房地产职业,其终极中心是:短期看金融,中期看土地,长时刻看人口。

人口是决议长时刻房价的底子因素。人口周期是楼市的七寸。

下一代年轻人的数量骤减,而老人们手握一堆房子,供大于求,到了那时,你的房子无论是租是售,相对价值都不现在时今日。

当未来没有下半场的房子真的只是产品,短期内卖不出去的房子也只不过是砖头,你又怎么能奢望这堆砖头能抵御通胀,为你保驾护航呢?

所谓不要把所有鸡蛋放在一个篮子的道理,人人都听过,却未必能做到。

出资买房看似稳妥,但是,你能够知道孩子18岁上大学那年、婚嫁那年或是创业那年,房价或股票是涨是跌吗?

再比方,假如钱被股市套牢、房子一时卖不出,你给自己剩余的养老钱,够一场大病花吗?

这是著名的“标准普尔家庭财物象限图”,它把家庭财物分成四个账户,这四个账户作用不同,资金的出资途径也各不相同。

这张图可能咱们并不陌生,但是大多数人依然只关注 危险账户(生钱的钱)和 现金账户(要命的钱):

钱都趴在银行卡上或股票基金里; 一场大病,积蓄都给了医院; 双11后,花了个精光; 股票一个跌停,钱不见踪影…

所以 安全账户(保钱的钱)和 杠杆账户(保命的钱)非常重要。

一旦发作意外、疾病等危险,杠杆账户能搬运咱们的财政丢失;安全账户永远不会赔本,一辈子确保安全、安稳的增值。

02

具体怎么操作?

很多人会问,假如买房不是全能的,到底有什么出资能终身确保安全、安稳的增值?能不能直接说投哪个好?

理财危险动摇大,且每个人可承受危险不同,我一般不作引荐。

但今天,我要说的是配置长跑组合时非常重要的一块,稳赚不赔,也是我以为今年最不可错失的时机:年金。

直接用数据说话: 2013年至2018年,100%的资金出资于沪深300,跑不过50%出资于沪深300,另外50%出资于固定收益4%的年金。

为什么这个组合终究跑赢了?

年金是仅有经历过2000多年检测的金融工具,确保 本金安全,收益确认,终身获利。大部分基金经理、出资人在财物配置中,都会配置相当比例的年金。

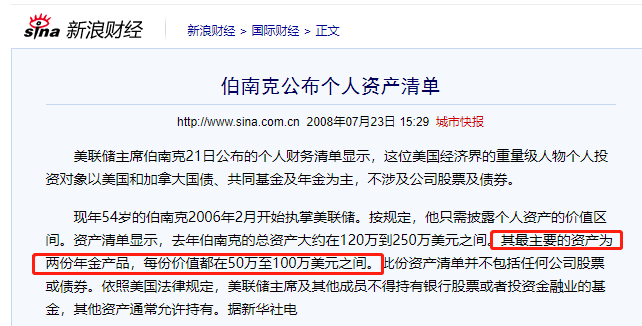

美联储主席伯南克的个人财物清单显示,他最大的财物是两笔年金,占个人总财物的 90%。 9

最懂金融的人,为何反而青睐如此“低收益”的出资?

因为年金是现在无危险收益中最高的出资品类,好的年金产品可以确保终身4%的复利增加,长时刻看,一点都不低。

4%的终身复利是什么概念?

4%复利20年≈6%单利20年

4%复利40年≈9.6%单利40年

咱们还不需要担心未来的5年的收益,现在阶段3-4%的无危险收益还是比较好找的, 但再往后的的5年、10年、乃至50年呢?

许多人在2018年之前,底子看不上8%以下收益,觉得能一直轻松保持10%以上的收益增加。

但是,现实永远比幻想中骨感:

P2P的收益,从最高的18%跌到现在7%,乃至一再爆雷;

余额宝等货币基金,从最高的7%,到现在的1.6%;

银行理财产品,打破刚兑,从五年前的8%,跌到现在的4%;

大额存单,资金门槛高达800万,4.125%的年利率(留意是单利),按月付息,而且也只确保3年;

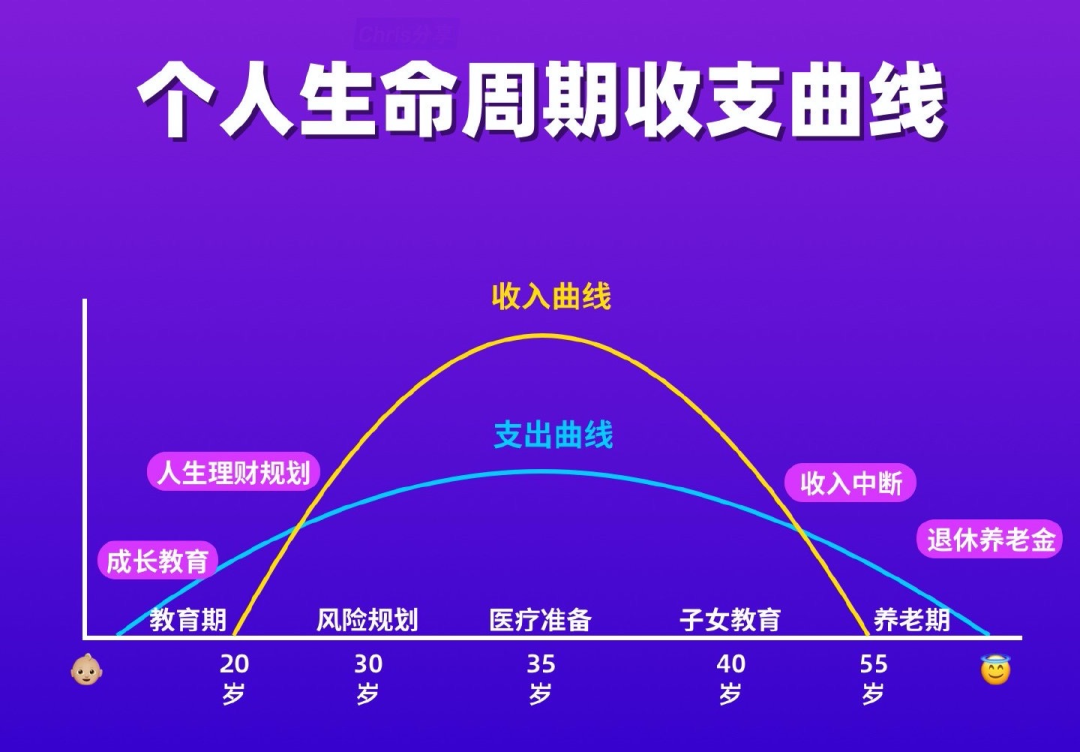

其实每个人步入人生下半程后,都会特别难。年岁老了,丧失了劳动力,却有2件刚性开销。

① 医疗是未来生活的刚需。不论年轻时分身体多好,老了后会因为变老,大病发作概率越来越高。

②其次,长达30年的晚年生活费开支。或许你不会患病,但必定会变老,伴随着收入大幅下降。

咱们之所以觉得越来越难,便是因为在人生跨度上,收入与开销的期限是错配的:

咱们的个人收入在35岁左右到达巅峰,之后会逐步下降,乃至收入中断;而期间的子女教育、医疗准备、养老储蓄,任何一环都不答应出错。

这几年,“现金流”这个词被越来越高频的被提起。

作为复杂经济环境中最后的底牌,每个人都想用一套“我要持有现金”的逻辑,来对冲未来的不确认性。

近期全球疫情和资本商场动荡,更是成了一场绝佳的演习模拟:曩昔几个月,因为现金流断裂,低价急售也仍然卖不出房子的人,太多了。

这场危机让更多人意识到,有一个良好的现金流在要害时期多么重要——它决议了你能走多远。

而年金可能是你最简略拿到的第一笔人生被动现金流。

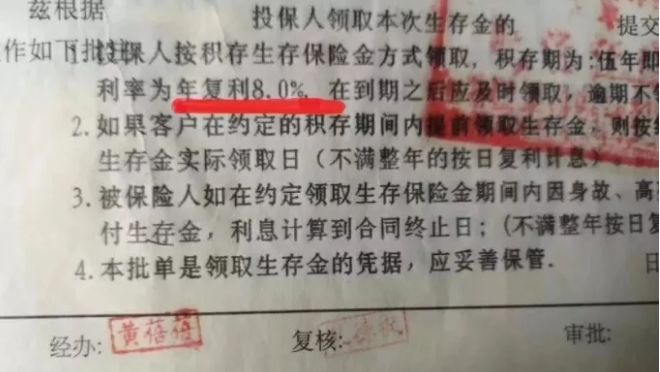

像90年代那批买了确认利率8%的年金险客户,已经不需要操心找任何出资方式,不必担心商场动摇、利率下降,躺着就能挣钱——而现在的4%,便是当年的8%。

03

留意!别被坑了

金融商场老司机都知道一个道理:在这个商场,各路人都等着新韭菜和知识更新不上的老韭菜。

拿年金产品来说, 有的实践收益能迫临4%,有的连2%都不到。还有的人掉入分红的年金坑,算不清多少收益。

比方这款收益刚开始确实不错,5.05%。但是最高收益只出现在推广阶段,不到一年时刻。

之后呢,呵呵,再也没上过4%。

其实关于普通人来说,比不过公募、私募、游资、机构、专家、大V,假如要少亏钱,而且想多挣钱,那么唯有做好财物配置。

这是我的规划师给我做的21页报告里面几页内容,非常详尽。

所以我要向咱们引荐水星保的付费服务。“真刀真枪”累积实践的交易经历有多重要,财物配置这事,也相同。

最重要的是,他们不为任何一家稳妥、基金公司做广告。

我自己体验往后,觉得他们的服务有几点彻底秒杀其他家:

1、他们会用智能ALC模型工具,精准核算所在地社保缴费与收取数额,告知你哪些因素影响你的未来养老收入,避免影响退休金的收取。

2、构建你专属的家庭财物负债表

具体梳理家庭财政状况,通俗易懂,精确、客观帮你对自己未来家庭财物进行规划。

优化后,稳妥、基金定投,年金都有配置,不冲突。提早做好保障,给家庭一个安全垫。

- 2020年,全国房价“稳涨”没有悬念! 2020-05-27

- 一锤定音!房子70年产权将自动续期! 2020-05-27

- 2020年楼市走向已经明朗,刚需没必要观望了,因为你等不起也没有再等下去的必要了! 2020-05-27

- 货币宽松下的资产荒,新一轮财富分配下的配置方向 2020-05-27

- 假如我住在中央华府… 2020-05-28

- 荆门海纳佳城样板间图片有没有? 2020-05-28

- 荆门紫荆澜庭别墅怎么样?价格多少?还有吗? 2020-05-28

- 买涨不买跌,荆门买房赚钱指南之中国铁建公园3326 2020-05-28

- 碧桂园楚悦台

- 6000元/㎡

- 荆门-漳河新区-政务中心

- 开盘时间:2019-09-29

- 城控.云湖上苑(二期)

- 4300元/㎡

- 荆门-东宝区-长宁新城

- 开盘时间:2020-06-14

- 龙山中央商务区

- 5300元/㎡

- 荆门-漳河新区-万达商圈

- 开盘时间:2019-08-24

- 凯旋湾

- 5050元/㎡

- 荆门-高新区·掇刀区

- 开盘时间:2018-01-21

- 新鸥鹏教育城

- 4200元/㎡

- 荆门-东宝区-长宁新城

- 开盘时间:2020-10-06

- 碧桂园星湖湾

- 3800元/㎡

- 荆门-高新区·掇刀区

- 开盘时间:2021-04-15

- 弘景十里

- 4000元/㎡

- 荆门-高新区·掇刀区-植物园

- 开盘时间:2020-10-01

- 东方美地(四期沁园)

- 5650元/㎡

- 荆门-高新区·掇刀区-漳河万达商圈

- 开盘时间:2019-10-20

- 鄂旅投·楚源里

- 11150元/㎡

- 荆门-漳河新区-高铁新城

- 开盘时间:暂无数据

- 汇金中心·金樾府

- 5000元/㎡

- 荆门-漳河新区-政务中心

- 开盘时间:2019-11-23