贷款能多贷尽量多,首付能少尽量少!

2020-08-08 14:38

导读:

1.首付能少尽量少,告贷能多贷尽量多。

2.必定要挑选等额本息还款法,拒绝等额本金。

3.假如银行能容许你告贷30年,绝不挑选29年。

文丨子木

1

房贷改动

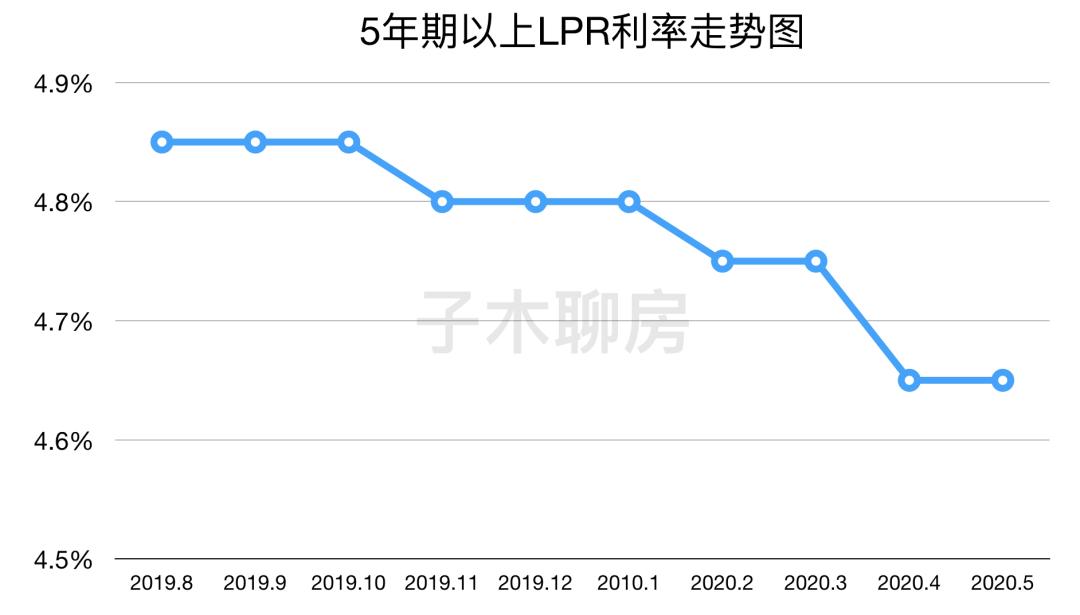

从上一年到本年,房贷最大的改动便是从基准利率定价变成了LPR利率定价。

但「定价算法」变了,但是「还贷办法」仍旧没变,仍然是等额本金和等额本息两种。

咱们先总结一下LPR利率。从上一年LPR利率出台后,我通过一系列文章解读告知咱们,二手房合同转化时,挑选LPR利率定价更划算。

上一年出台LPR利率时,是4.85%,本年5月20日最新报价LPR利率是,4.65%,半年时刻降了0.2%。

经济繁荣过剩,LPR利率上涨,经济持平或下行,LPR利率下降。一般人都能看清楚当下以及未来几年的经济走势,这个不用多说。

二手房LPR利率合同转换的时刻截止8月31号结束,咱们别忘了在地点银行的APP上进行操作。

接下来的话题,依然是还贷问题。对此我有三点主张:

1.首付能少尽量少,告贷能多贷尽量多。

2.必定要挑选等额本息还款法,拒绝等额本金。

3.假如银行能容许你告贷30年,绝不挑选29年。

下体面木用数据说话,带你再去深入分析一次房贷背后的秘密。

2

传统思想的罪恶

首要咱们要搞懂,告贷从哪儿贷。是银行,那么银行的实质是什么?

官方的解说是,依法建立的运营钱银信贷业务的金融组织。

这个回答太笼统,简略来说,银行便是贫民为富人服务的组织——贫民千万百计地把钱存进来,富人想着千方百计把钱贷出去。

富人源源会不断地用贫民的钱赚更多的钱,尤其是房地产,你会看到,10年前富人拿着贫民的钱去买了房,10年后待房子涨了好几倍后,又卖给了贫民。

那这到底是为什么呢?

归根结底,贫民看到的是静态的钱,而富人看到的是流动的时刻。

中华的优良传统告知咱们,不到万不得已千万不要向他人借钱,也告知咱们不到万不得已千万不要被他人占了小便宜。

那么传统思想的引导下,更多的购房者将房贷视为终身的连累。一些人的人生目标甚至是多挣钱,提早把房贷还清。并且做房贷的时分,希望尽量少付利息,提早无债一身轻。

但是这个国际是很残酷的,「二八规律」适应于任何场景。大众化思想必定会成为被克扣的族群,这时分老祖宗留下来的美德反而让你成为了挨宰的老实人了,这便是资本的实质。

那么,房贷为什么是能多贷尽量多贷呢?

3

童贞贷

首要,能够确认的是,对于个人假贷,房贷是现在中国金融商场上能找到的利率最低的优质告贷产品。假如你有公积金名额,那就更划算了,大部分城市能做到3.25%。

我记得2015年的时分,楼市为了去库存,银行甚至能批出来7折的商贷。简直是白送给你钱,让你发家致富。但是依然有许多人惧怕告贷,以为银行不安好心,在故意掏空自己的腰包。

当然这种好事情只能用于首套房置业,现在的政策二套和三套都会大幅进步首付和利率,所以必定要爱惜「童贞贷」。

并且你要了解,无论你有多少钱,即便能全款买下房子,也要千万百计地把这笔优惠的钱从银行里弄出来。至于为什么明明能够全款,为何硬要负债给人家利息,这个后面再讲。

4

挑选

第二步便是还款办法的挑选。这个是本文的要点,一种是等额本金,另一种是等额本息。

等额本金法便是每个月你要固定还必定数额的本金,然后在这个基础上,加上你每个月应还的利息,前期还款额较高,后期因本金削减,月供也会快速下降。

而等额本息法是采用的起浮本金,即每个月的月供恒定不变,前期还的都是利息,后面还的都是本金。

假如了解不够,再简化一下,等额本金便是逐月递减还款,倾向于前期还款;等额本息则是每月等额,倾向于后期还款。

两者的差异便是利息总额、月供不同,例如你告贷100万元,基准4.9%利率,等额本金要比等额本息少付出17.3万元利息,但开端的月供要比等额本息多付出1500多元。

你签告贷协议的时分,为什么银行客户经理都引荐你采用等额本息法呢?其间最重要的原因便是等额本金法前期的高还款额许多客户承受不起,为了能尽量的促成最多的告贷协议,他们喜欢这样做算了。

等额本息法还有一个很重要的问题,有些读者会常常问到。

由于当你用等额本息法开端还房贷的时分,你会惊奇地发现,本息结构极端不合理,例如100万的房贷,月供5300元,利息就高达4000多,本金才1200元,简直是资本主义的克扣。

所以许多人就在想,是不是能够提早归还本金来下降所开销的利息?例如房贷本金100万,利息91万,假如我前3年每年提早多还10万,利息会不会从90万变成60万?

很明确的告知你,这个想法是错的。

首要你提早还钱,依然改动不了本息还款结构,仅仅加快了还款周期,利息仍是那么多的利息,提早还款没占到一点好处。

并且很重要的是,即便你刚开端每个月归还4000多的利息并不算亏,由于依照你房贷100万,利率4.9%来说,一年本应该就付出4万9千多的利息,本息结构真是数字的幻象罢了。

所以你要做的便是贷最多的钱,还最长的时刻,按步就班,切勿烦躁。

在这点上,也诠释了倾向于后期还钱的,等额本息还款法的科学含义——「时刻」。

5

时刻

时刻便是金钱,这句话很俗套。但从宏观经济概念动身,跟着时刻流逝,钱银超发,你的收入必定会增加,而欠的钱的本钱必定会削减。

本年是2019年,试想一下十年前2009年,物价是多少,房价是多少,你的薪酬又是多少。

咱们回到2009年的北京,当时的市人均薪酬是4000元,房价是1.2万/平米,假如买一套80平米的刚需房,总价96万元,告贷60万元,年利率4.9%的话,每个月的月供是3000元。4000的薪酬,3000的房贷,那时分的购房者,生活必定不会幸福。

但是10年以后呢?

2019年北京的平均薪酬现已涨到了9000元,并且现在挣钱的时机远多于过去,9000元仅仅保存数字。这时分你会发现,还款容易了许多。

而这不是最重要的,重要的是,北京房价从1.2万/平米涨到了6万元/平米,惊不惊喜,意不意外?无形中你的固定财物翻了5倍,赚了384万。当然你能够把房子卖掉换一套更大的,也能够把房卖掉去环游国际。

通货膨胀就更好了解了。

大环境下,央行会继续降准,钱会继续价值降低,通胀不可避免,而你从银行里借到的钱也是价值降低的状况。本年你借了100万,10年以后,或许这100万只值50万。所以别看你30年的房贷利息大,扣除通货膨胀率后,你会发现它是一个让你惊喜的数值。

这一点十分十分重要,也是许多人掰脚趾头都算不了解的。

至于那些能全款买房的人,不妨把钱分散出资到理财产品中,或许债券基金等等,怎样也能对冲掉房贷利率发生的利息。

除此以外,尽或许把时刻拉长还钱的另一个重要原因是要重视金钱的「流动性价值」。怎样了解?

6

流动性

假如你挑选10年还清告贷,到时分就很或许陷入「流动性陷阱」——你现在30岁告贷,10年后你才40岁,正是人生中事业和收入的巅峰期。

这时分你生二胎或把父母接过来住,必须得换一套更大的房子,却发现手头上没有满足的现金流,假如这时分商场状况欠好,你就只能折价以房换房,亏出十几万也是或许的事情。

或许商场马上会来一波大行情,例如2015年的北京前夕,利率7折,首付20%,这么好的出资时机,你却苦于没钱买房,白白错过了绝佳的时机。假如你不去提早10年还钱,把钱用于购买新的房产,就不会由于这点儿利息错失几百万的收益了。

除此之外,还有遇到家人突发重病的状况,急需用钱,而这时分的你手里只有房子,根本无法及时变现,这时分你会发现,现金流便是最好的财物,能够帮助你抵挡危险。

最终再说几句。

假如你想玩房产出资的游戏,就必定要打破固有的大众化思想,去重新认识钱,定义钱的含义。这个国际便是这样,大大方方敢从银行里告贷购买财物的人相对会越来越富,而那些老老实实,只敢把钱存到银行的人反而相对会越来越穷。

出资反人道,要跟着20%的人的办法走,一旦你学会用时刻衡量金钱的价值,你就会认为负债是一件很光荣的事情。

当然这个负债是财物债,而不是消费债,假如你把钱借出来都享乐了,时刻必定不会饶过你的。

推荐:荆门房产网

下一篇:买房,新房、二手房哪个好?

- 注意!房产证上没盖这个章,还清了房贷,房子也不是你的! 2020-08-08

- 买房,新房、二手房哪个好? 2020-08-08

- 新规即将实施,房屋在抵押期间也可转让 2020-08-08

- 中建壹品璟苑多公园环伺左右,荆门宜居高地 2020-08-08

- 荆门哪里有洋房?人民万福一品花园低密奢华洋房 2020-08-08

- 荆门哪里有现房卖?荆门恒大帝景实景准现房 2020-08-08

- 荆门恒大云湖上苑的三房户型怎么样? 2020-08-08

- 礼遇城芯,翰境盛启,荆翰苑营销中心&美学示范区高燃开场! 2020-08-08

- 碧桂园楚悦台

- 6000元/㎡

- 荆门-漳河新区-政务中心

- 开盘时间:2019-09-29

- 恒大云湖上苑

- 4300元/㎡

- 荆门-东宝区-长宁新城

- 开盘时间:2020-06-14

- 龙山中央商务区

- 5300元/㎡

- 荆门-漳河新区-万达商圈

- 开盘时间:2019-08-24

- 凯旋湾

- 5050元/㎡

- 荆门-高新区·掇刀区

- 开盘时间:2018-01-21

- 洋丰·凤凰香醍

- 5200元/㎡

- 荆门-漳河新区-万达商圈

- 开盘时间:2019-08-25

- 东方美地(四期沁园)

- 5650元/㎡

- 荆门-高新区·掇刀区

- 开盘时间:2019-10-20

- 弘景十里

- 4700元/㎡

- 荆门-高新区·掇刀区-植物园

- 开盘时间:2020-10-01

- 新鸥鹏教育城

- 4200元/㎡

- 荆门-东宝区-长宁新城

- 开盘时间:2020-10-06

- 碧桂园星湖湾

- 3800元/㎡

- 荆门-高新区·掇刀区

- 开盘时间:2021-04-15

- 恒大帝景

- 5840元/㎡

- 荆门-高新区·掇刀区

- 开盘时间:2017-09-24