真相:20年的房贷,其实只要还12年!房贷选20年还是30年划算?

2020-07-08 15:27

无论是在大城市仍是在小城市,房贷永远都是房奴们的烦恼.......

打个比方,你用商业借款方法买一套总价500玩的房子,3成首付,借款20年,那么每月需求还款2.2万以上!

20年的高额房贷会压垮多少年轻人和购房家庭?

表面上看,长时刻巨额房贷确实是一大煎熬,但在实际生活中剔除了通货膨胀和货币贬值后,20年的房贷,其实你只用还12年。

说到这肯定有人不信,乃至有些被房贷压得喘不过气来的朋友还会责骂小编!好了,假设不信小编给大家算算一笔账就清楚啦!

1

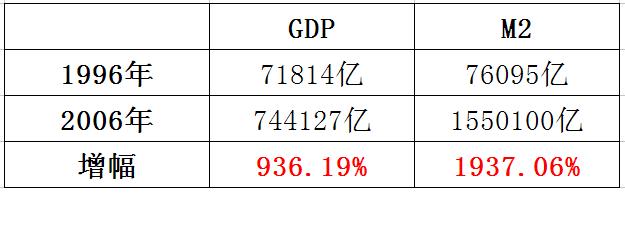

下面是1996年、2016年分别对应的GDP和M2数据表:

从表中可以看出:20年间,我国的GDP增长了936.19%,而同期M2却增长了1937.06%,GDP增速代表“创造财富的速度”,M2增速代表“印钞的速度”!

假设创造财富的速度赶不上印钞的速度,就意味着货币贬值,那么这20年你的钱缩水了多少呢?

20年间你的钱贬值了1000%,换句说2016年的11块钱只相当于1996年的11÷(1+1000%)=1元。

2

知道了货币贬值的幅度,咱们再来看看,扣除了货币贬值的钱,终究还贷的钱到底是多少呢?

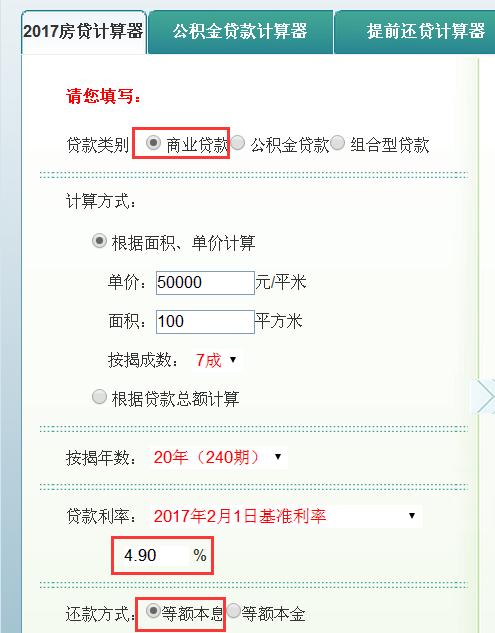

咱们仍是以上面的比如不变:假设你以商业借款(事实上许多人选用的是公积金借款,利率更低)买一套100平方米的房子,3成的首付,借款20年,选用等额本息还款。

状况一:假设钱没有缩水,未来20年4.9%的借款利率不变

假设钱没有缩水,20年间你需求还给银行的钱是549.73万。

状况二:过去20年的钱缩水了1000%,假设未来20年钱仍然会缩水1000%不变。

那么20年后的549.73万只相当于现在的549.73万÷(1+1000%)=49.97万!

也就是说20年房贷中你还给银行的钱只有49.97万,假设依照每月分担的2.29万元的钱不变,那么实际上终究还款的年限只有49.97万÷(2.29万×12月)=1.81年!

惊呀了吧!扣除缩水的钱后20年的房贷实际上你只还了1.81年。

结论:

1、关于买房的人来说,可以借款买房的尽量借款,由于通货膨胀会消化你的担负。

2、20年的房贷,用商业借款利率其实你真正还款时刻才15年左右,但是实际上现在许多人选用的是公积金借款利率,利率更低,现在是3.25%左右,所以用公积金借款其实你真正还款时刻才12、13年左右!

3、借款的买房,借款的时刻越长越好,由于通货膨胀是人类开展的必然趋势,时刻越长钱越便宜。

3

“房贷20年”和“房贷30年”哪个才合算?假设可以我愿意贷100年!

借款应采取长贷的方法,就是在请求借款时,尽量把年限拉长,比如能请求30年就30年。

依照惯性的思想,借款买房,会发生高额的利息,许多购房者正是处于对借款利息忧虑,得出借款买房不合算的结论。

因而,在借款时,会尽量少贷,或者尽量让借款的年限少一些,买房之后,平时也会省吃俭用攒钱,以便尽或许地提前还款!

而与时一起,另一些人则给出了截然相反的答案,他们即使手里有足够的钱,也会挑选借款买房,并且会尽或许多贷长贷!

他们目的很清晰,就是让自己的资金效能扩大,更好地发挥其效果。

因思想的差异而做出了不同的挑选,又会因不同的挑选,导致天壤之别的结局!

小编有两位朋友,他们的经济条件差不多,2010年,两人都买了房,但挑选的方法大不相同。

朋友甲对房贷很抗拒,买时掏光了所有的家底,并东拼西凑花了70多万全款买了一套房子。

而另一位朋友乙,也在这一年买房,他选用的是借款的方法,分别用自己和女朋友的名字借款买了两套房,两套房的首付合计50万左右。

.jpg")

现在,十年的时刻过去了,当地房价已经涨了三倍多,这两位朋友毫无疑问都是房价上涨的直接受益者。

朋友甲,由所以全款买房,没有多花一分钱的利息,由于房子的升值现在已经拥有了200多万的身价。

而朋友乙,这十年期间,由于借款买房,发生的利息有三四十多万,但由于两套房子的房价都有了大幅飙涨,即使扣除剩余房贷和利息成本,依照现在市场的估值,差不多已经有了将近300万的资产。

这两位朋友在买房方面,哪一个表现得更有眼光、更睿智,选用的方法更合理?答案是清楚明了的。

这就是为什么业内人讲:“房贷是给大家一生中最大的福利,能贷多久就尽量贷多久”的原理地点。

同理,借款期限应该尽或许长,假设你能借它30年,不要借它20年,随着时刻的推移,现在每月还款3000元,10年,20年后同样还3000元,含义是不同的,所以,在自己腰包不富裕的状况下,借款年限长是有优点的。

曾有人估算过,依照现在的通货膨胀率,一百万元现金购买力每年会缩水三到四万元,与此相对应,房产等固定资产价值会得到不断提高,借款买房之后,仅此这一项,房贷所发生的利息就会被通胀抵消。

房贷是许多收不算高的人,可以共享房产"盈利"的重要时机,而事实也已经证明,勇于"负债"的人,无疑都共享了这场楼市的财富盛宴!

看完这些对你是不是很有帮助,借款也是一门学问,选的好也是能省不少钱的!

添加客服微信:jingmen-fang

加入看房专属交流群,获取楼盘内部优惠价格

荆门好盘推荐:中国铁建公园3326

- 房产证“红本”和“绿本”有何区别?专家提醒:留心你家的房产证,千万别买错! 2020-07-08

- 刚需买房到底什么时候买合适?有没有好的建议? 2020-07-08

- 多个二线城市都调控是楼市发出的什么信号? 2020-07-08

- 注意,楼市过热地区调控面临再次收紧 2020-07-08

- 逼定过程漫长?前、中、后电话追踪准成交客户秘诀 2020-07-08

- 18楼这个楼层到底有什么讲究?来看看内行人都是怎么看的。 2020-07-08

- 10年前开始存钱和10年前贷款买房,到现在两种选择的结果区别有多大? 2020-07-08

- 为什么牛市来了之后回调就是买入机会? 2020-07-08

- 碧桂园楚悦台

- 6000元/㎡

- 荆门-漳河新区-政务中心

- 开盘时间:2019-09-29

- 城控.云湖上苑(二期)

- 4300元/㎡

- 荆门-东宝区-长宁新城

- 开盘时间:2020-06-14

- 龙山中央商务区

- 5300元/㎡

- 荆门-漳河新区-万达商圈

- 开盘时间:2019-08-24

- 凯旋湾

- 5050元/㎡

- 荆门-高新区·掇刀区

- 开盘时间:2018-01-21

- 新鸥鹏教育城

- 4200元/㎡

- 荆门-东宝区-长宁新城

- 开盘时间:2020-10-06

- 碧桂园星湖湾

- 3800元/㎡

- 荆门-高新区·掇刀区

- 开盘时间:2021-04-15

- 弘景十里

- 4000元/㎡

- 荆门-高新区·掇刀区-植物园

- 开盘时间:2020-10-01

- 东方美地(四期沁园)

- 5650元/㎡

- 荆门-高新区·掇刀区-漳河万达商圈

- 开盘时间:2019-10-20

- 鄂旅投·楚源里

- 11150元/㎡

- 荆门-漳河新区-高铁新城

- 开盘时间:暂无数据

- 汇金中心·金樾府

- 5000元/㎡

- 荆门-漳河新区-政务中心

- 开盘时间:2019-11-23