美国房地产泡沫、崩盘及金融危机

2020-06-11 15:28

一、次贷危机前,美国房地产的六十年大牛市

1890年以来,美国房价整体呈现上涨趋势,至2017年,名义房价指数上涨累计54倍,实践房价指数累计上涨70%。其中,二战完毕至次贷危机前夕,美国房地产商场阅历了长达60年的大牛市:2006年,名义房价指数较1946年上涨24倍、实践房价指数上涨121%。

1、住宅商场活泼,房价继续上涨

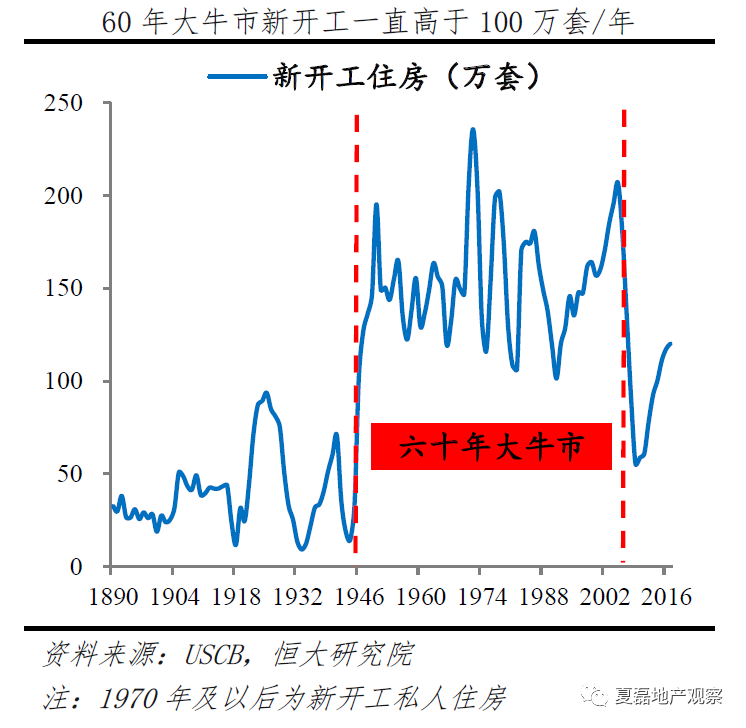

住宅新开工活泼,自有率显着进步。1890-1940年,住宅自有率从未打破50%,1940年仅44%,1960年进步至62%,之后一向维持在60%以上,2006年到达高峰的69%。

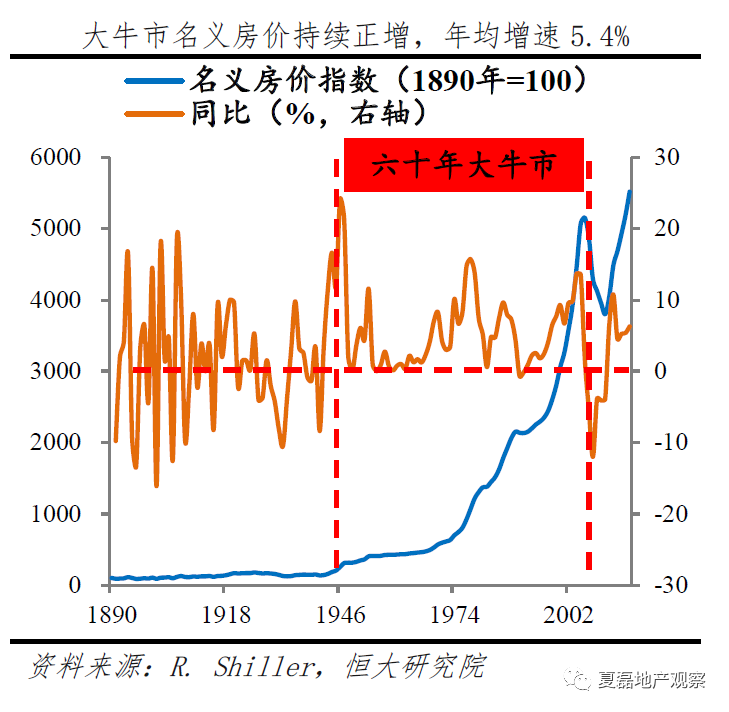

房价显着上涨。1946-2006年,名义房价指数继续正添加,2006年较1945年上涨24倍、年均增速5.4%;实践房价指数上涨达121%。中心城市涨幅显着,1940-2010年,纽约曼哈顿房价从86美元/平涨到11517美元/平,上涨133倍。1975-2006年,纽约、洛杉矶房价指数继续正添加,2006年较1975年别离上涨7倍、14倍。

2、基本面支撑、政府支撑、钱银金融助推,成果大牛市

(1)60年大牛市处于人口和经济稳定添加、城市化较快的时代背景

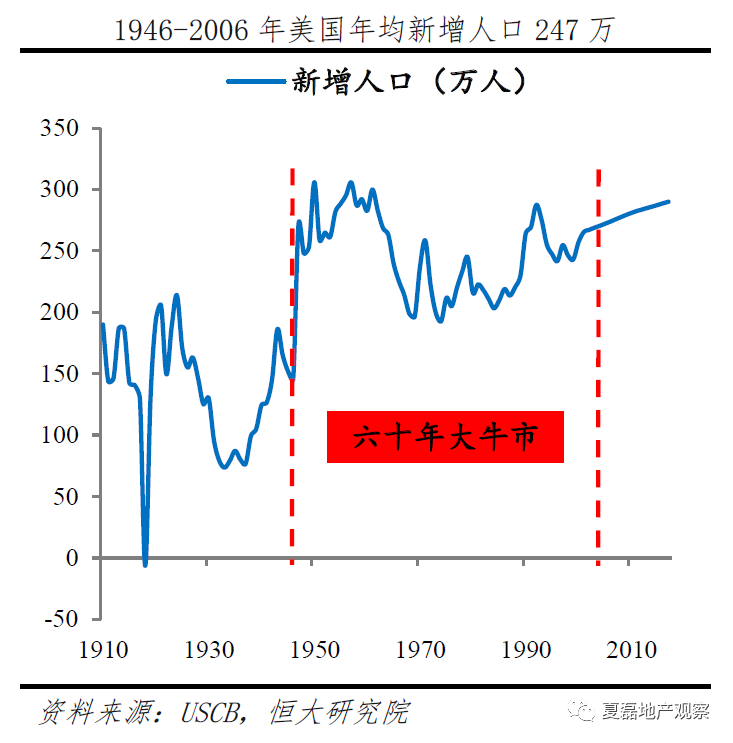

人口添加规划高,城市化进程较快。1946-2006年,美国每年新增人口保持在200万以上,年均新增达247万人,高于1900-1930年的155万,比1931-1945年112万人的两倍还多。1860-1940年,美国进入快速城市化阶段,城市化率从19.8%进步至56.5%,年均进步0.46个百分点;

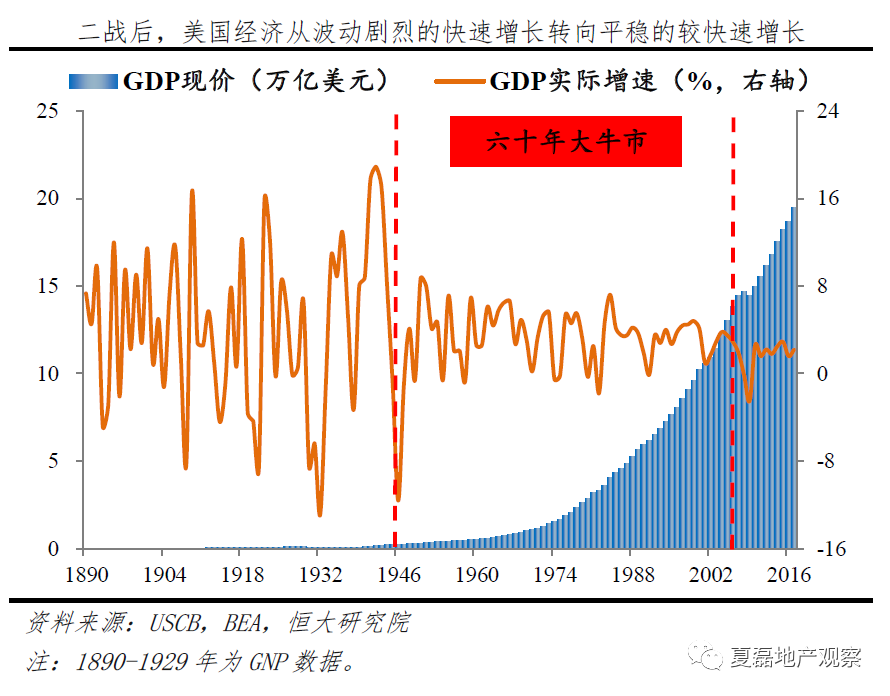

经济保持较快速添加,更加平稳。1889-1945年,GDP从125亿美元添加到2280亿美元,年均名义和实践增速别离为5.3%和3.9%;2006年GDP达13.8万亿,1946-2006年年均名义和实践增速别离为7%和3.1%、仍保持在较快水平。1945年以前,经济波动较为剧烈,实践增速既呈现接近20%的正添加,也呈现过-13%的负添加;1946年今后,经济波动显着弱化,实践添加基本保持在正区间,且不超过10%。

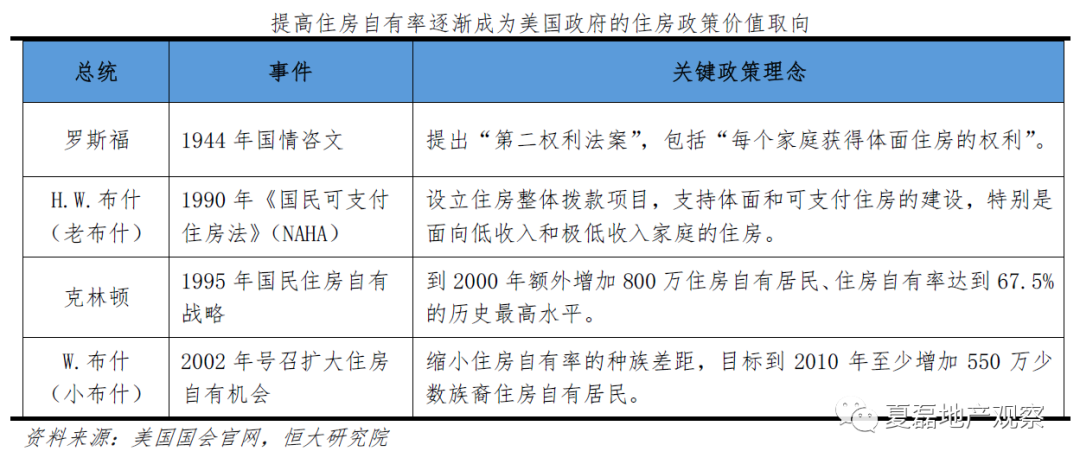

(2)进步住宅自有率逐步成为美国政府的住宅方针价值取向

大萧条之后,美国开启政府干涉住宅范畴前史,罗斯福总统提出“每个家庭获得体面住宅的权力”;九十年代今后,老布什、克林顿、小布什三位总统以进步住宅自有率为住宅战略,特别是进步中低收入和少数族裔家庭的住宅自有率。

(3)流动性长时间富余,有用满意新增住宅信贷需求,助推牛市

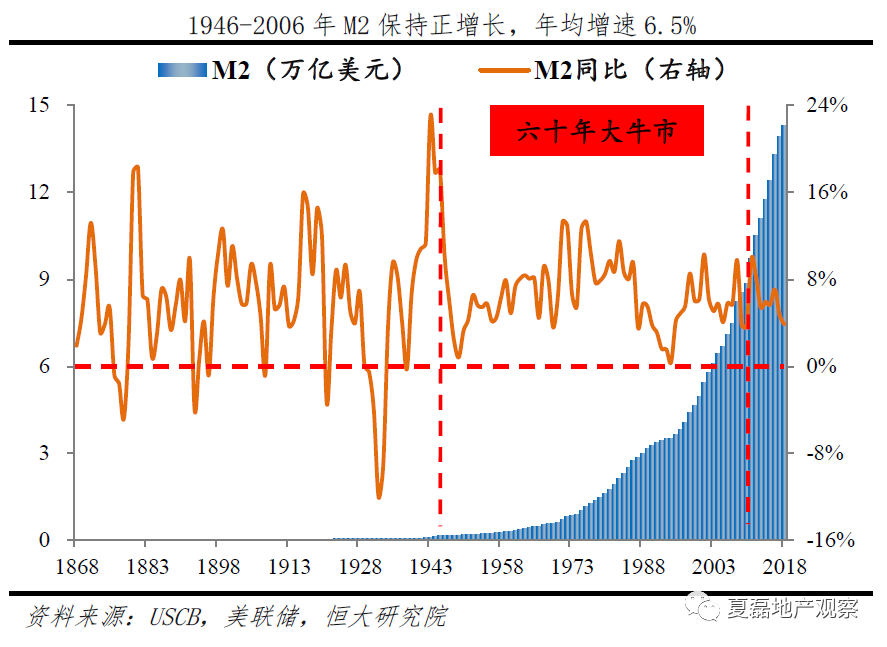

1944年布雷顿森林系统建立,奠定以美元为中心的世界钱银系统,牙买加系统延续美元霸权位置。美国享有向全球征收铸币税的特权,能够输出通胀,因而钱银方针长时间宽松,住宅商场获得富余流动性,满意人口添加和城镇化创造的住宅需求。1946-2006年,M2保持正添加,年均增速6.5%,较1867-1945年高0.6个百分点,与名义GDP增速基本适当,比实践GDP增速高3.4个百分点、较1867-1945年的M2与实践GDP增速差值多1.7个百分点。2006年,居民住宅典当借款余额较1945年添加442倍至11.24万亿美元,年均增速高达10.5%,远高于1896-1945年4.9%的年均增速。

二、牛市为何完结?又为何引发世界金融危机?

1、牛市走向泡沫

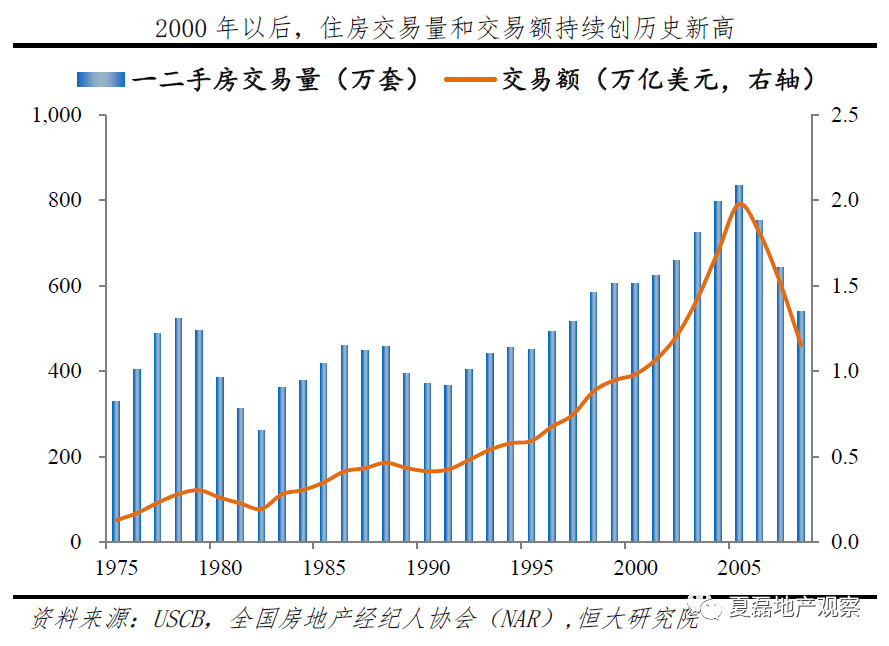

1946-1999年,名义和实践房价指数年均增速别离为5.0%和0.7%,牛市体现较为温和。2005年,一二手房交易量到达836万套、较1999年添加38%,交易额到达1.98万亿美元,较1999年添加102%;同期,名义房价指数上涨66%、年均增速高达10.6%,实践房价指数上涨46%、年均达7.9%。

2、房地产泡沫是一个钱银现象

房地产泡沫是一个钱银现象,政府的钱银金融方针是要害推手,体现在宽钱银、宽信誉和弱监管三个方面。

(1)宽钱银

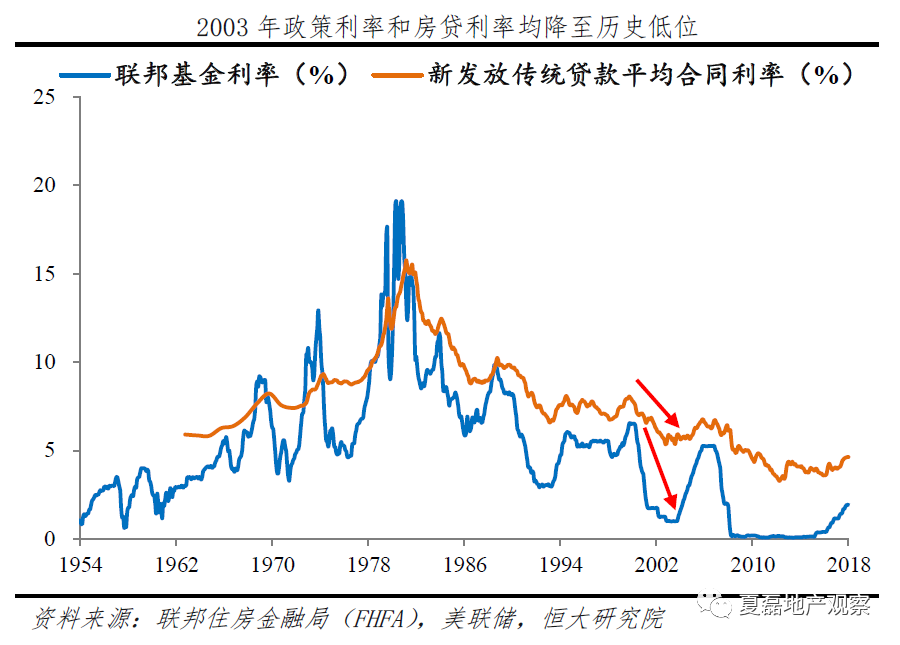

方针利率和房贷利率降至前史低位。为应对互联网泡沫危机,2000-2003年美联储接连13次降息,联邦基金利率方针从6.5%降至1%,带动联邦基金利率降至1%左右的前史低位水平,与五十年代适当;同期,居民房贷利率也显着下行,新发放单户住宅传统借款的平均利率从8%下降至5.4%,创1963年有数据以来的最低水平。钱银超发,增速显着高于经济增速。M2年均增速6.8%,比1946-1999年高0.2个百分点,比名义GDP增速高2.3个百分点、较1946-1999年的M2与名义GDP增速差值多2.9个百分点,比实践GDP增速高4.5个百分点、较1946-1999年的M2与实践GDP增速差值多1.1个百分点。

(2)宽信誉

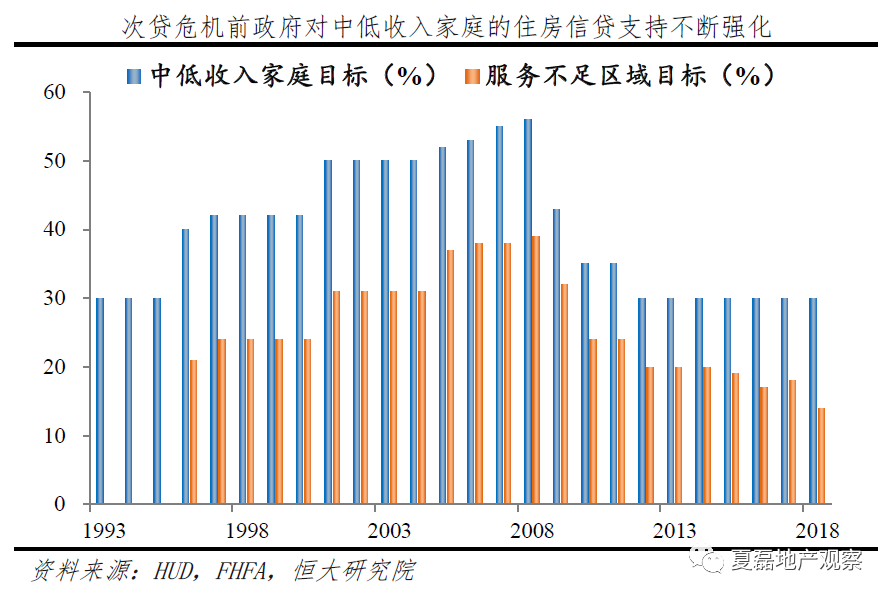

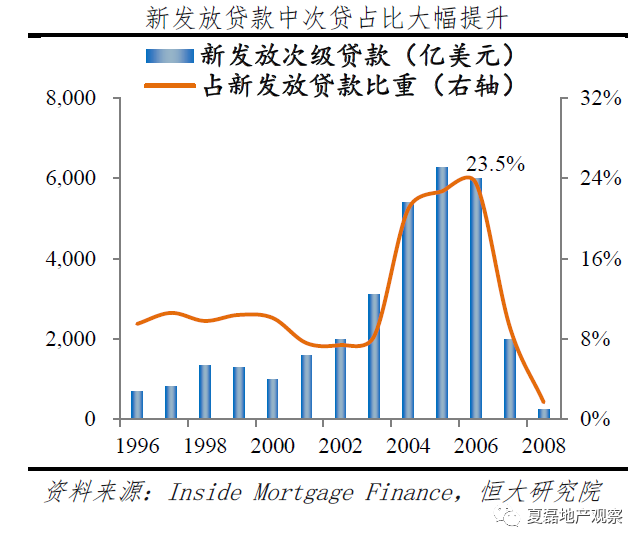

在住宅金融一级商场,政府下降购房者的首付担负。2003年《美国梦首付款法》 每年为首次购房的低收入家庭供给总计2亿美元援助,方针协助4万户家庭付出首付款和借款到达手续费;2004年《零首付法》 将FHA稳妥借款的最低首付份额从3%降至0。在住宅金融二级商场,政府要求房利美和房地美加大对中低收入家庭的借款购买份额。1992年《联邦住宅企业金融安全和稳健法》出台,授权HUD对两房拟定详细的可付出借贷方针,包含购买中低收入家庭住宅典当借款的最低份额、以及购买坐落服务不足区域的借款的最低份额。HUD自1993年首次拟定可付出借贷方针今后,屡次上调方针水平,2001-2006年,两房购买的典当借款中,中低收入家庭借款占比不得低于50%,收入水平较低或少数族裔聚居的服务不足区域的借款占比不得低于30%,影响银行、按揭公司很多发放次贷。

典当借款存量打破10万亿美元。2005年,居民住宅典当借款余额到达10.1万亿,较1999年翻倍,年均复合增速高达12%,较1946-1999年高2个百分点。

(3)弱监管

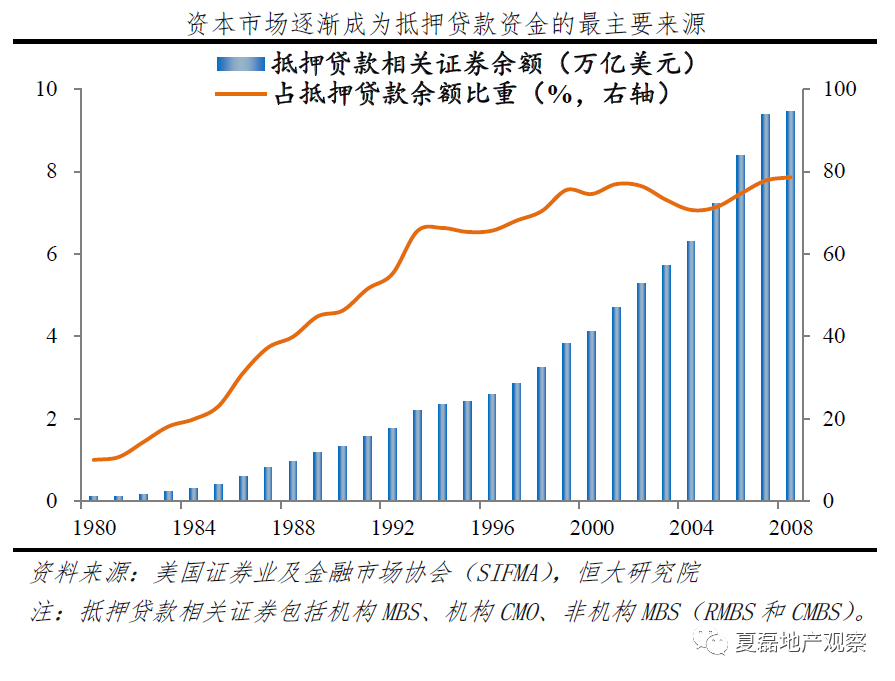

金融自由化浪潮鼓起,监管松懈,立异不断,本钱商场流动性过度流入房地产。1994年《州际银行和分支组织效率法》公布,取消了在各州开设银行分行的许多束缚,并允许银行组织在全国统一的规范下收购任何其他州的银行,使银行走向全国化运营。1999年《金融服务现代化法》公布,废除《1933年银行法》(即《格拉斯-斯蒂格尔法》),取消分业运营束缚,允许商业银行、出资银行、证券公司、稳妥公司进行整合,而且没有授权任何金融监管组织对出资银行控股公司进行监管。在一系列金融自由化方针的支撑下,美国金融组织的形态、事务、产品显着杂乱多样化。以商业银行、出资银行、证券公司、稳妥公司、基金公司等为主的多元化金融组织跨州跨境运营、逐步发展至“大而不能倒”又“大而不能管”,混业运营但分业监管;对冲基金、私募股权基金等影子银行系统愈渐巨大但游离于监管之外;金融立异层出不穷,衍生品迸发式添加,但结构杂乱难以监管,乃至连发行组织、评级组织、出资组织都未能准确测算危险。在房价只涨不跌的一致预期下,金融系统张狂出资典当借款相关证券及其衍生品,2006年典当借款相关证券的规划达8.4万亿美元、占典当借款余额的比重到达80%,CDO/CDS/CDOs不断被立异,2007年CDO的发行规划约5000亿美元,导致本钱商场流动性过度流入住宅商场。

3、牛市的完结:加息刺破泡沫,次贷危机迸发,引发全球经济金融危机

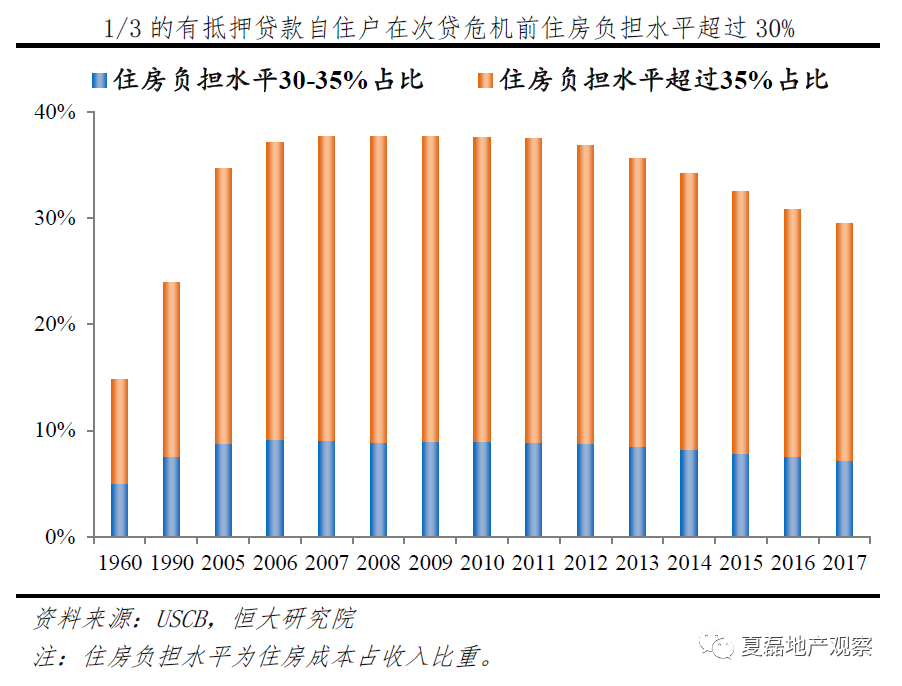

次贷家庭的首付份额、收入水平、信誉等级均较低,危险较高。针对次级借款购房者,典当借款组织规划了多样化的借款产品,包含两步借款、买下利率借款、只付利息借款、气球借款等,多数次贷为起浮利率借款。在借款发放后的初期,利率低、月供低,居民偿付压力很小,但特定的优惠阶段完毕之后,利率和月供都会显着进步。次贷危机前夕,居民的住宅担负创前史高位水平,2006年有典当借款的自住户中,住宅担负水平超过30%的住宅户份额到达了37%,较1989年进步了13个百分点,居民偿债的现金流压力和违约危险显着进步。

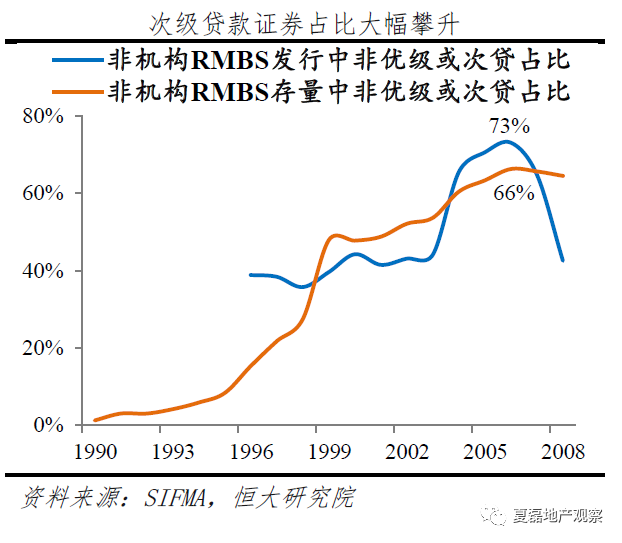

次贷规划激增,金融危险集聚。2004-2006年接连三年,新发放借款中次级借款约6000亿美元、比重超20%,显着高于2002年以前不足2000亿、10%左右的水平。次级借款经过财物证券化,危险传导至本钱商场,2006年典当借款相关证券存量到达8.4万亿美元,非组织住宅类MBS(即RMBS)发行和存量别离达1.3万亿和2.6万亿美元,其中非优级或次级借款的比重别离高达73%和66%。

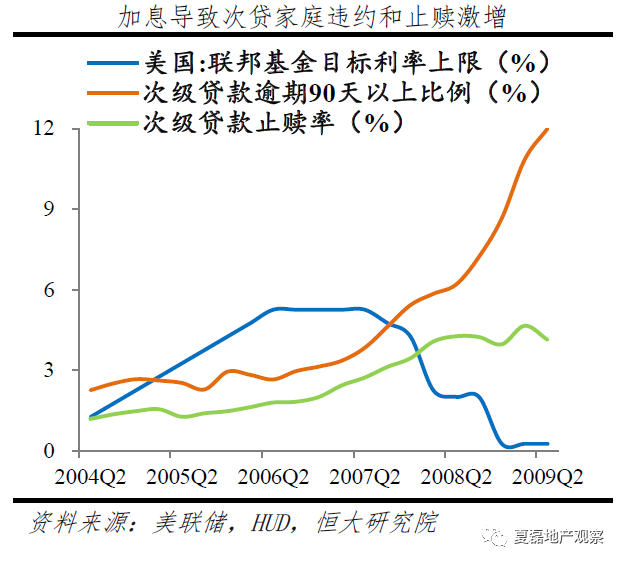

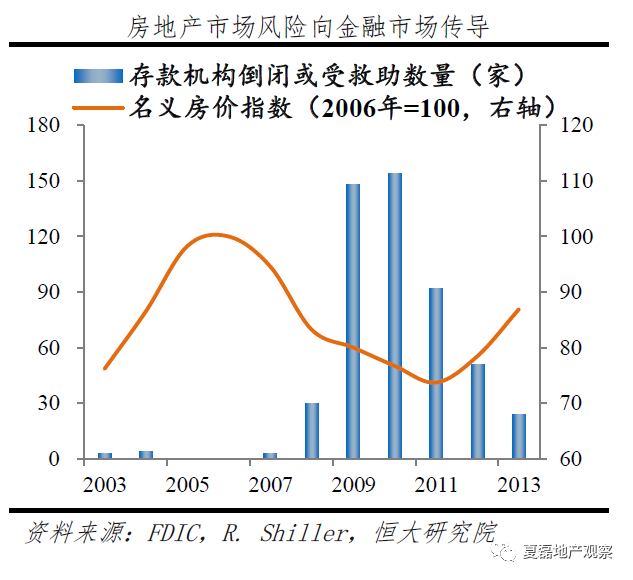

加息刺破泡沫,房地产危险传导至金融商场,终究晋级为严峻经济危机。2004-2006年美联储接连加息17次,将联邦基金利率方针进步425个基点至5.25%,直接导致以起浮利率为主的次贷家庭月供大增、偿付困难,加上住宅商场逐步冷却不支撑净值借款,次贷家庭大面积违约乃至止赎、或是兜售住宅以归还借款,构成房价大幅下跌,房地产牛市完结。房地产危机导致典当借款相关证券大幅价值下降,触发全球金融和经济危机。居民违约率上升,导致本钱商场上典当借款相关证券及场外衍生品的净值显着缩水,大批参加出资的金融组织,特别是系统重要性金融组织面对严峻亏本,乃至有破产危险。避险心情急剧升温,美国流动性商场干涸、金融商场暴降,涉及包含银行在内简直一切的金融组织,更进一步冲击房地产商场。危机传导到全球金融商场和金融组织,全球实体经济的正常融资需求也遭到严峻冲击,终究晋级为全球经济危机。

三、美国钱银金融准则易于引发房地产等财物价格泡沫与全球经济金融危机

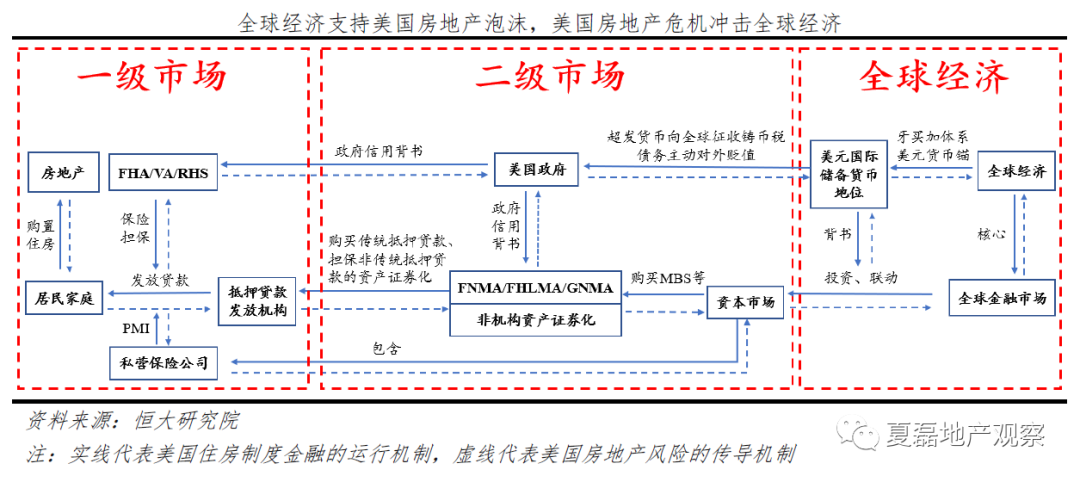

1、美国房地产泡沫与全球经济金融的运转支撑机制与危险传导机制

全球经济支撑美国房地产商场、酝酿泡沫。一方面,是经过商场自发运转的“无形之手”,全球本钱很多参加美国的典当借款财物证券化商场,从而向一级商场的典当借款发放组织输入足够的流动性,促进住宅信贷供应。另一方面,则是美国政府的“有形之手”,全球各主要经济体以美元财物为主要的储藏财物,为美国政府的长时间赤字供给融资,美国政府在一二级商场建立多个政府资助企业和政府组织,依托政府信誉背书,下降典当借款及其财物证券化产品的信誉危险,鼓励本钱商场更活跃地供给流动性、典当借款发放组织供给更低的首付份额和多样化的典当借款产品。终究,全球经济支撑了美国居民低储蓄、高负债的消费理念和习惯,实现住宅高消费。但一起,宽松的信誉和监管,使得很多低首付、低信誉、低收入的家庭也进入住宅商场,需求严峻透支、信誉危险集聚。相较于世界水平,美国住宅消费过度超前、房价大幅上涨、杠杆水平过高,构成房地产泡沫、酝酿债款危机。美国房地产危机冲击全球经济。虽然全球经济稀释了美国超发的流动性,但长时间宽松的钱银方针,终究仍将引发美国和全球经济呈现显着的通货膨胀。为应对通胀危险,美联储逐步收紧钱银方针,进入加息周期。利率上升导致以起浮利率为主的次级借款家庭的偿付压力大幅添加,呈现大面积违约乃至止赎、或是兜售住宅以归还借款,构成房价大幅下跌。本钱商场上典当借款相关证券的净值因而而显着缩水,大批金融组织,特别是系统重要性金融组织面对严峻亏本,乃至有破产危险,避险心情急剧升温,美国流动性商场干涸、金融商场暴降,进而传导到全球金融商场和金融组织,全球实体经济的正常融资需求也遭到严峻冲击,终究演变为全球金融危机和经济危机。

2、美国钱银金融准则易于引发房地产等财物价格泡沫与全球经济金融危机

世界钱银系统组织赋予美国政府钱银方针与财务方针特权。在当前的牙买加系统中,多数经济体仍以美元为主要的钱银锚,采纳钱银局、钉住、爬行钉住等固定汇率准则,美元在世界钱银系统中仍占据霸权位置。美国作为最主要的储藏钱银发行国,享有向全球征收铸币税的特权,能够经过发行美元为政府债款赤字融资,而流动性过剩的本钱和危险则被全球经济共同承担。假如迸发主权债款危机,因为债款主要为辅币计价,美国政府能够首先经过钱银超发来实现对外钱银价值下降、主动债款价值下降、对外输出通胀;而关于其他经济体,假如主权债款非辅币计价,那么超发钱银影响国内经济,就面对着债款对外增值的本钱,陷入两难地步,即使债款以辅币计价,超发钱银也会带来内部经济显着通胀的问题。

因而,美国具有得天独厚的应对债款危机的钱银本位优势。美国政府天然以国内政治利益为先,对住宅范畴倾向于过度支撑。牙买加系统对储藏钱银发行缺少束缚,因而美国政府更多地从国内利益动身,倾向于采纳宽松的钱银方针和活跃的财务方针,一起转嫁本钱和危险。美国房地产商场,套户比长时间保持在1.1以上,人均居住面积全球领先,住宅配套设施健全,供应总量足够、质量较高,商场发展已较充分。但关于美国政府及政治家而言,支撑高收入家庭不断进步住宅消费水平、更多的中低收入家庭购置住宅、进步住宅自有率、实现美国梦,是契合民意的执政方针、有助于进步选民支撑率。因而政府大力经过一二级住宅金融商场支撑住宅消费,次贷危机前美国政府乃至立法要求金融组织向低收入群体发放借款,关于实行不到位的金融组织还要施以惩罚性办法。美国的钱银金融准则,易于引发严峻的房地产泡沫与经济危机。其他经济体政府对住宅范畴的支撑方针,仅由本国国家信誉所支撑。而美国政府则有全球经济的背书,终究使得美国钱银宽松和财务活跃的方针周期善于其他经济体,住宅范畴长时间处于高杠杆、过度消费的繁荣期,房地产泡沫化程度高,终究决裂后晋级为影响深远的全球金融危机与经济危机。

2007-2008年次贷危机全面迸发并敏捷延伸成世界金融危机,不只影响规模广,其严峻程度也大大超过过去几十年的每次金融危机。过去每次金融危机遭到较大影响的主要是银行业,而此次危机却涉及到了包含银行、对冲基金、稳妥公司、养老基金、政府信誉支撑的金融企业等简直一切的金融组织。至今,次贷危机对全球的影响仍未完全消除。但次贷危机的教训,并没有改动世界钱银系统、美元霸权位置与内政优先立场,因而美国大型房地产泡沫等财物价格泡沫和全球经济金融危机的构成机制和隐含危险依然存在。2008年以来,美国政府加强监管、规范典当借款、下降住宅金融支撑,推进住宅范畴危险缓释,住宅新开工和自有率回归长时间合理水平。但长时间量化宽松和超低利率,催生股市泡沫,企业部门高杠杆,居民财富距离拉大,本次世界金融商场动荡,导火线是疫情,但本源仍是美国长时间钱银超发下的经济金融社会脆弱性。

扫码添加微信,免费获取荆门楼盘内部价格表

好盘推荐:荆门凯旋湾

- 顺丰老总王卫216套房产,号称楼爷!房子半年就升值20多个亿,7万多人按顺丰的速度都挣不过房价! 2020-06-11

- 只问价,不买房,永远住着出租房!买房不能迟疑,现在接受不了的价格,以后你就会觉得当时是多么便宜! 2020-06-11

- 房价涨,房租跌,发生了什么? 2020-06-11

- 荆门温泉新城老板是谁?开工了吗? 2020-06-11

- 荆门温泉新城规划如何? 2020-06-11

- 荆门温泉新城现在是什么情况?谁知道最新消息 2020-06-11

- 荆门城区3处房屋纳入国有土地上房屋征收计划,看看有没你家 2020-06-11

- 新建住宅层高不低于2.8米、4层及以上必须设置电梯……江苏正在公开征求意见 2020-06-11

- 碧桂园楚悦台

- 6000元/㎡

- 荆门-漳河新区-政务中心

- 开盘时间:2019-09-29

- 恒大云湖上苑

- 4300元/㎡

- 荆门-东宝区-长宁新城

- 开盘时间:2020-06-14

- 龙山中央商务区

- 5300元/㎡

- 荆门-漳河新区-万达商圈

- 开盘时间:2019-08-24

- 凯旋湾

- 5050元/㎡

- 荆门-高新区·掇刀区

- 开盘时间:2018-01-21

- 洋丰·凤凰香醍

- 5200元/㎡

- 荆门-漳河新区-万达商圈

- 开盘时间:2019-08-25

- 东方美地(四期沁园)

- 5650元/㎡

- 荆门-高新区·掇刀区

- 开盘时间:2019-10-20

- 弘景十里

- 4700元/㎡

- 荆门-高新区·掇刀区-植物园

- 开盘时间:2020-10-01

- 新鸥鹏教育城

- 4200元/㎡

- 荆门-东宝区-长宁新城

- 开盘时间:2020-10-06

- 碧桂园星湖湾

- 3800元/㎡

- 荆门-高新区·掇刀区

- 开盘时间:2021-04-15

- 恒大帝景

- 5840元/㎡

- 荆门-高新区·掇刀区

- 开盘时间:2017-09-24